![]()

COMUNICATO STAMPA

OSSERVATORIO COOPERAZIONE AGRICOLA: EXPORT A 6,6 MLD NEL 2016 (+1,5%), CRESCE FATTURATO MEDIO AZIENDE, TENGONO OCCUPAZIONE E RETRIBUZIONI

(Roma, 6 dicembre 2016). Cresce il fatturato medio delle cooperative agroalimentari italiane (+2,7% nel 2015) e accelera il loro dinamismo sui mercati esteri, con un export che si stima arriverà a 6,6 mld di euro nel 2016 (+1,5% sul 2015; 6,5 mld). E se nel 2015 il giro d’affari si attesta a 34,8 mld di euro mostrando una leggera flessione (-3,6%) sul 2013, legata al calo dei prezzi e alla contrazione dei consumi (soprattutto per latte, carne e zucchero), rimane invece stabile l’occupazione (+0,4%) e il monte complessivo delle retribuzioni. Prosegue inoltre il processo ‘muscolare’ delle imprese cooperative che oggi sono meno, ma concentrano maggior fatturato e numero di addetti. E’ quanto emerso oggi nel corso della presentazione a Roma del nuovo rapporto dell’Osservatorio della cooperazione agricola italiana, istituito dal ministero delle Politiche agroalimentari e forestali e sostenuto dalle quattro Organizzazioni di rappresentanza delle cooperative dell’agroalimentare (Agci-Agrital, Fedagri Confcooperative, Legacoop Agroalimentare ed Unicoop), che fornisce ogni anno l’identikit del comparto. Secondo la ricerca realizzata da Nomisma, nel 2015 sono 4.722 le imprese attive associate, con 90.542 addetti e 771mila adesioni. “Dall’analisi del rapporto – ha detto il presidente dell’Alleanza delle Cooperative agroalimentari, Giorgio Mercuri - emerge la vitalità della realtà produttiva della cooperazione che costituisce il 32% della PLV agricola nazionale e il 23% del fatturato alimentare italiano sul versante della trasformazione dei prodotti, attraverso una rete d’imprese particolarmente virtuose, caratterizzate da una mutualità dei conferimenti pari all’82% e che arriva al 92% al Sud Italia. Un’intensità di autogoverno che pone la cooperazione italiana tra le più avanzate in Europa nell’apporto delle materie prime da parte dei soci. Tuttavia - ha proseguito Mercuri – i dati evidenziano ancora problemi irrisolti che le cooperative devono affrontare con decisione per contrastare lo squilibrio tra il Nord e il Sud, nonostante si riconoscano traguardi significativi raggiunti negli ultimi decenni da molte aziende leader in filiere strategiche”. Si conferma infatti il primato del Nord Italia, dove cresce il numero delle imprese (pari al 46% del totale) che generano l’82% del fatturato della cooperazione. In particolar modo, Emilia Romagna, Veneto, Trentino Alto Adige e Lombardia, pur essendo presenti sul territorio con appena il 31% delle cooperative totali, insieme esprimono il 77% (26,7 mld) del giro d’affari complessivo della cooperazione agroalimentare italiana. Regioni, queste ultime, a cui si deve gran parte della centralità della cooperazione nel sistema primario, con il 20,1% del giro d’affari totale dell’agroalimentare nazionale.

Rispetto allo scorso rapporto emerge un complessivo consolidamento delle dimensioni medie delle imprese, riconducibile in parte a processi di aggregazione e fusione, che ha portato le cooperative ad aumentare il fatturato medio (passato da 7,2mln a 7,4 mln) e il numero medio degli addetti (da 18,3 a 19) nel triennio 2013-2015.

Per la responsabile Cooperazione di Nomisma, Ersilia Di Tullio, che ha presentato la ricerca: “Spunti interessanti provengono quest’anno dall’attività di analisi sulle top imprese dei principali settori cooperativi - ortofrutticolo, lattiero caseario e vitivinicolo - che nel periodo 2013-2015 hanno tenuto, con la sola eccezione del latte che soffre di una crisi generale. Cooperative dall’alto tasso di propensione all’export che, grazie alle vendite sui mercati internazionali, hanno contrastato i meno positivi risultati sul mercato interno, caratterizzato da una crisi dei consumi. I risultati migliori sul mercato estero sono legati alle esportazioni nei Paesi extra Ue, oggi più dinamici e attrattivi del mercato comunitario”.

www.osservatorio-cooperazione-agricola.it

Per contatto: Ufficio stampa Alleanza delle Cooperative Italiane – Settore Agroalimentare

| Alina Fiordellisi 06.46978202 -380.3996627 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. Alessandra Fabri 06.46978234 - 334.6599343 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. |

InterCOM Simone Velasco 339.5818511 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. Ilaria Koeppen 334.3486392 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. |

Seguici su Facebook: Alleanza delle Cooperative Italiane – settore Agroalimentare

Seguici su Twitter: CooperativeAgro

LE IMPRESE COOPERATIVE, I NUMERI

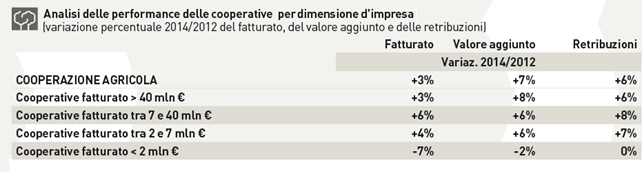

Un’impresa cooperativa associata ha dimensioni medie pari a 7,4 mln di euro (+2,7% sul 2013), impiega 19 dipendenti (+3,8%) e ha una base sociale di 163 aderenti. È di 34,8 mld di euro il fatturato annuo (2015) prodotto dalle 4722 imprese collettive associate, con 90.542 addetti e 771.000 adesioni. La cooperazione agroalimentare è trasversalmente presente sull’intero territorio nazionale, ma il Nord detiene il primato nella produzione di ricchezza: con il 46% delle cooperative genera l’82% del fatturato del sistema. Nell’Italia settentrionale si concentrano le cooperative più grandi, dove il fatturato medio per impresa è pari a 13,2mln di euro, contro i 3,5 del Centro e gli appena 2mln del Sud. È prevalentemente localizzato al Nord infatti il ristretto nucleo di cooperative di maggiori dimensioni che fatturano oltre 40 milioni di euro (138, pari al 3% del totale), generando il 64% del giro d’affari dell’intera cooperazione associata. Il sistema cooperativo agroalimentare presenta generalmente un forte grado di frammentazione, cui corrisponde un’elevata asimmetria nella capacità di generare ricchezza. Infatti la quota rilevante delle cooperative agroalimentari associate (86%) ha un fatturato inferiore a 7 milioni di euro, contribuendo solo per il 14% al giro d’affari del sistema, mentre è il 14% delle cooperative con ricavi superiori a 7 milioni di euro che detiene l’86% del fatturato totale. Se inoltre si focalizza l’attenzione sulle prime 25 cooperative per fatturato – tutte imprese con un giro d’affari superiore ai 200mln - emerge come esse complessivamente rappresentino il 36% dei ricavi dell’intero sistema cooperativo agroalimentare. Anche sul fronte delle performance le dinamiche nel periodo 2012-2014 sono influenzate dalla dimensione aziendale. A registrare risultati positivi - in termini di fatturato, valore aggiunto e retribuzioni garantite ai lavoratori - sono infatti le cooperative con fatturato superiore ai 2 milioni di euro, mentre per le imprese che fatturano meno di 2 milioni il trend dei 3 indicatori è negativo o stazionario. Se si guarda al solo fatturato, le imprese con dimensioni economiche superiori ai 40 mln registrano +4%, quelle tra i 7 e i 40 mln +6% e quelle tra i 2 e i 7 mln +4%; le imprese sotto i 2 mln - 7%.

Il ruolo della cooperazione nel sistema agroalimentare è di grande rilievo: a fronte di un valore della produzione agricola italiana - al netto dei servizi e delle attività secondarie - pari a 52,7 mld di euro nel 2015, la cooperazione associata ha valorizzato attraverso i propri approvvigionamenti materia prima agricola per 17mld di euro, pari al 32% della produzione agricola totale, percentuale che nel Nord Italia arriva al 55% contro il 13% del Centro e l’11% del Sud. La cooperazione è anche una componente importante della fase di trasformazione: il suo fatturato (34,8mld di euro) incide per il 23% sul totale dell’industria alimentare nazionale. In questo settore nel corso del triennio 2012-2014, le performance economiche e finanziarie delle cooperative hanno registrato un incremento del fatturato del 3%. In particolare, nel settore vitivinicolo le cooperative registrano una crescita del fatturato quasi doppia rispetto alle società di capitali (+8% contro +5%).

LE FILIERE. ZOOTECNIA PRIMA PER FATTURATO (27% DELL’AGROALIMENTARE COOPERATIVO)

Fra i principali settori cooperativi figurano alcune eccellenze dell’agroalimentare nazionale. Il primato per fatturato generato spetta alla zootecnica da carne (9,2 mld di euro di fatturato nel 2015, pari al 27% di quello della cooperazione agroalimentare italiana associata), cui appartengono alcune imprese leader nazionali nella trasformazione di carni avicole, bovine e suine, che rientrano nella top 50 delle imprese alimentari italiane. Al secondo posto l’ortofrutta (8,4 mld, pari al 24% del fatturato totale), specializzata nella valorizzazione di prodotto fresco e trasformato, seguito dal lattiero-caseario (6,4 mld, 18%), in cui sono presenti imprese del latte alimentare e nella produzione e commercializzazione dei principali formaggi Dop italiani (come Parmigiano Reggiano, Grana Padano, Asiago, ecc.) di cui la cooperazione detiene quote superiori al 60%. Seguono le cooperative dei servizi (5,1 mld, 15%), che svolgono la funzione di vendita di mezzi tecnici, gestione del prodotto e assistenza tecnica per le imprese agricole e le cooperative del vitivinicolo (4,3 mld di euro, 12% del fatturato totale ) che sono fra le maggiori imprese nazionali del settore. In particolare nel ranking delle top 10 aziende vitivinicole italiane rientrano quattro “cooperative avanzate” (con ricavi superiori a 20 milioni di euro nel 2015): Cantine Riunite &CIV, Caviro, Cavit e Mezzacorona. Numeri più contenuti infine per l’olivicolo (245 mln di euro), che è al primo posto per numero di adesioni (42% del totale della cooperazione). Il modello cooperativo costituisce per gli attori agricoli uno strumento privilegiato di aggregazione e concentrazione dell’offerta, offre efficienza in fase di trasformazione e proiezione commerciale in Italia e nei mercati esteri. Grazie infatti allo sviluppo a valle lungo la filiera agroalimentare, la cooperazione trasferisce il valore aggiunto che si genera nella fase della trasformazione industriale a quella agricola garantendo una migliore valorizzazione della materia prima agricola conferita dai soci agricoltori rispetto alle imprese di capitali. Una funzione che viene svolta con efficacia nei principali settori cooperativi, dove al crescere delle dimensioni aziendali resta sempre forte il legame con la base sociale. La cooperazione “avanzata” (le imprese di maggiori dimensioni che esprimono complessivamente oltre il 50% del fatturato di ogni singola filiera) detiene infatti un grado di mutualità molto elevato e pari all’88% sia per l’ortofrutta che per il latte e all’83% per il vino.

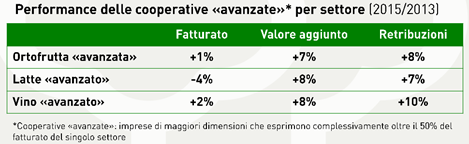

La cooperazione avanzata – le performance per filiere. Vino, ortofrutta e lattiero caseario sono i principali settori per descrivere i più recenti trend della cooperazione agroalimentare associata attraverso dei panel con le Top cooperative per fatturato nel 2014-2015, che rappresentano il segmento più ‘avanzato’. “Aziende di trasformazione avanzate – ha detto il presidente dell’Alleanza delle Cooperative agroalimentari, Giorgio Mercuri – che dimostrano la validità del modello cooperativo e che sono capaci di valorizzare al massimo i prodotti agricoli con lo sviluppo di prodotti alimentari tutelati da marchi di qualità europea e con la creazione di marchi commerciali sempre più riconoscibili e premiati dai consumatori italiani ed esteri”. Il vino con le sue 25 Top cooperative si dimostra la filiera avanzata più dinamica nel 2015, a riprova delle performance del 2014 mediamente superiori a quelle dell’intera cooperazione associata. Tutti i trend economico-finanziari hanno segnato un ulteriore rafforzamento rispetto al 2013: al +2% sul fatturato (2,2 mld di euro, pari al 51% del valore della cooperazione vitivinicola), trainato dall’export si è accompagnato un consolidamento di valore aggiunto (+8%) e delle retribuzioni lorde (+10%). Nel 2015 la cooperazione lattiero-casearia avanzata (25 top cooperative) invece, con 3,7 mld di euro ha visto proseguire il calo del fatturato già in atto, registrando un -4% sul 2013 ma, in piena crisi del latte, ha rafforzato valore aggiunto (+8%) e retribuzioni (+7%), fungendo da ammortizzatore sociale per la filiera. In controtendenza rispetto allo scarso autofinanziamento generalmente osservato nelle cooperative del settore, le realtà “avanzate” mostrano livelli di reinvestimento degli utili significativi (pari allo 0,7% del fatturato nel 2015). Valore aggiunto e retribuzioni con segno positivo anche per l’ortofrutta avanzata (31 cooperative), che nel 2015 segnano rispettivamente +7% e +8%, mentre il fatturato (4,5 mld di euro) si ferma a +1%.

EXPORT: VALE IL 18% DELLE ESPORTAZIONI AGROALIMENTARE ITALIANE.

La cooperazione agroalimentare, che in passato mostrava segnali di ritardo rispetto alle imprese di capitali nella presenza sui mercati esteri, sta progressivamente recuperando questo gap, ampliando le proprie vendite oltreconfine: nel 2015 le esportazioni hanno raggiunto un valore di 6,5 mld di euro, pari al 18% del valore complessivo dell’export agroalimentare italiano. E nel 2016 si prevede una crescita dell’1,5%, arrivando a superare i 6,6 mld di euro. La propensione all’export della cooperazione – che rappresenta la quota di vendite estere sul valore dei ricavi totali – nel 2015 è pari al 19% contro il 23% dell’alimentare. Ad ‘affacciarsi’ all’estero sono soprattutto le ‘cooperative avanzate’ per le quali i mercati esteri rivestono un ruolo strategico, a fronte di un fatturato domestico caratterizzato da ritmi di crescita modesti e in alcuni casi negativi, come quello del latte

(-3,9%). Tra le cooperative “avanzate” è il vino la filiera con la maggior propensione all’export (46%; a fronte di un 49% del vino italiano), seguita dall’ortofrutta (24%) - entrambi con percentuali superiori alla media alimentare nazionale - e dal latte (15%). I maggiori tassi di crescita dell’export delle cooperative avanzate nel 2015 sono nel mercato extra Ue, più attrattivi perché in grado di garantire tassi di crescita superiori rispetto a quelli Ue, con in testa ortofrutta (+21,9% sul 2014 per 226 mln di euro; a fronte del +7,5% dell’ortofrutta italiana), latte (+18,5%; 147 mln) e vino (6%; 554 mln). Più modesta la performance nei mercati europei, con in testa il vino (+5,6 sul 2014; 477 mln), seguito dal latte (+3,6; 416 mln) e dall’ortofrutta (3,5%; 844 mln).

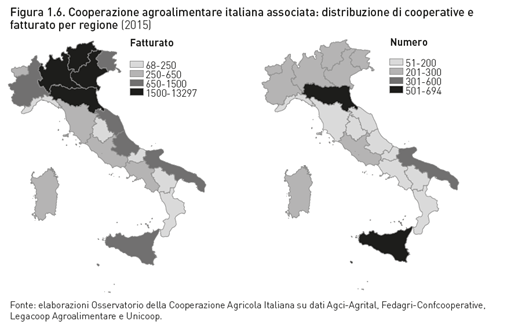

COOPERAZIONE AGROALIMENTARE, REGIONI: IN EMILIA ROMAGNA IL 38% DEL FATTURATO NAZIONALE E IL MAGGIOR NUMERO DI AZIENDE. SICILIA E PUGLIA LEADER NEL SUD

Mentre la distribuzione geografica delle imprese cooperative (46% al Nord, 14% al Centro, 40% al Sud) è piuttosto bilanciata, non è così per il fatturato, che attribuisce al Nord l’82% del valore, il 7% al Centro e l’11% al Sud. In particolare, Emilia Romagna, Veneto, Trentino Alto Adige e Lombardia generano il 76% del fatturato di tutta la cooperazione associata pur raccogliendo complessivamente appena il 31% delle cooperative totali. Anche nel 2015 la leadership nazionale (per fatturato) rimane saldamente detenuta dell’Emilia-Romagna con quasi 13mld di euro. Seguono Veneto (6,5mld), Trentino Alto Adige (3,4mld), Lombardia (3,3mld), Piemonte (1,1mld), Sicilia (894mln), Marche (825mln) e Puglia (819mln). Se si guarda invece al numero d’imprese, con 694 aziende, è ancora leader l’Emilia Romagna, che sorpassa la Sicilia (673), quest’anno al secondo posto. Seguono Puglia (412), Veneto (299), Lombardia (286), Piemonte (281), Friuli Venezia Giulia (233), Lazio (224), Valle D’Aosta (222) e Trentino Alto Adige (205). Forte la contrazione del numero di imprese in Sardegna, passate da 250 del 2013 a 76 nel 2015. Tra le attività prevale

nti nelle regioni leader, l’Emilia Romagna presidia le filiere più importanti; in Veneto prevalgono la produzione di vino e la zootecnia, in Trentino Alto Adige l’ortofrutta e il vino, mentre la Lombardia è forte nel lattiero-caseario.