COMUNICATO STAMPA

OSSERVATORIO COOPERAZIONE AGRICOLA: IN PIENA CRISI, FATTURATO CRESCIUTO QUASI IL DOPPIO RISPETTO A INDUSTRIA AGROALIMENTARE

I NUOVI NUMERI, 36,1MLD DI FATTURATO, 815MILA ADESIONI, 92MILA OCCUPATI

(Roma, 28 gennaio 2016). Crescita nel Sud, politiche di branding ed export. Sono le 3 parole d’ordine del post crisi per il sistema della cooperazione agroalimentare italiana, che negli anni più neri (2011-2013) ha registrato una crescita del fatturato quasi doppia rispetto all’industria alimentare del Paese (+9% contro +5%). L’istantanea presentata oggi a Roma dall’Osservatorio della cooperazione agricola italiana, istituito dal ministero delle Politiche agroalimentari e forestali e sostenuto dalle quattro Organizzazioni di rappresentanza delle cooperative dell’agroalimentare (Agci-Agrital, Fedagri Confcooperative, Legacoop Agroalimentare ed Unicoop) fornisce un identikit sempre più corposo del comparto. Per Nomisma, che ha svolto la ricerca, è di 36,1mld di euro il fatturato annuo (2013) prodotto dalle 5.024 imprese collettive associate, con 92mila addetti e 815.898 adesioni: numeri che collocano l’Italia al terzo posto per fatturato nella speciale classifica Ue della cooperazione agroalimentare e al primo posto per numero di imprese, rispettivamente con quote del 10% e del 27% sul totale delle compagini europee. “I dati evidenziati dall’Osservatorio – ha detto il presidente di Alleanza delle Cooperative – settore Agroalimentare, Giorgio Mercuri - se da una parte sono importanti e confermano il sistema vincente della nostra cooperazione, dall’altra indicano che ci sono ampi margini di miglioramento. È vero infatti – ha proseguito Mercuri - che non possiamo ancora parlare di modello italiano della cooperazione se prima non omogeneizziamo, anche in termini di valore prodotto, il sistema associativo su tutto il territorio nazionale e se non proseguiamo nel processo di aggregazione e potenziamento delle nostre cooperative. In questo modo i nostri prodotti – ha concluso - potranno contare di più sui mercati internazionali, che costituiscono il futuro sempre più prossimo per le nostre organizzazioni”. Un percorso, annota la ricerca, già intrapreso con successo da 4 regioni italiane del Nord - Emilia Romagna, Lombardia, Trentino Alto Adige, Veneto – che da sole valgono il 75% del fatturato complessivo del sistema cooperativo italiano. Regioni, queste ultime, a cui si deve gran parte della centralità della cooperazione nel sistema primario, con il 24% del giro d’affari totale dell’agroalimentare nazionale e il 36% degli approvvigionamenti della materia prima agricola.

Per il viceministro del Mipaaf, Andrea Olivero: “Il settore agroalimentare oggi più che mai è al centro dell’attenzione del Governo e della politica economica, come dimostrano le scelte perseguite in questi mesi tese ad una visione del settore che ha come punti di forza l’innovazione, la sostenibilità ambientale, la semplificazione, l’accesso al credito. Il mondo della cooperazione, e i dati lusinghieri che sono stati presentati oggi lo dimostrano, è in grado di valorizzare più di un terzo della produzione agricola nazionale, ha una notevole propensione all’export delle nostre eccellenze agro-alimentari. Dobbiamo certamente trovare soluzioni che possano ridurre lo squilibrio che anche quest’anno ritroviamo tra Nord e Sud, una sfida da perseguire collettivamente come sistema paese. Perciò il mio impegno oggi è di proseguire quel lavoro di squadra finalizzato a garantire sul piano legislativo e normativo quanto risponde ai fabbisogni di questa agricoltura rinnovata che ha in sé la valorizzazione dei prodotti, dei territori, delle tradizioni e delle persone”.

Per la responsabile Cooperazione di Nomisma, Ersilia di Tullio, che ha presentato la ricerca: “La cooperazione italiana ha retto l’onda d’urto della crisi. Superata questa fase occorre guardare avanti e porsi nuovi obiettivi di crescita, guardando a quel che avviene oltre i confini nazionali. In Francia, ad esempio, la cooperazione agroalimentare, con un numero di imprese pari a poco più della metà dell’Italia e quasi 85mld di euro di fatturato, rappresenta il 40% della produzione alimentare. Altro aspetto significativo dei francesi, è l’efficacia nel valorizzare i propri prodotti attraverso politiche di marca, con 1 brand alimentare su 3 che appartiene alla cooperazione”.

www.osservatorio-cooperazione-agricola.it

Per contatto:

InterCOM - Ufficio stampa Alleanza delle Cooperative Italiane – Settore Agroalimentare

Simone Velasco 339.5818511 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Ilaria Koeppen 334.3486392 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Alessandra Fabri 06.46978202 – 334.6599343 Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

LE IMPRESE COOPERATIVE, I NUMERI. VINCONO LE GRANDI, PERDONO LE PICCOLE

Un’impresa cooperativa associata ha dimensioni medie pari a 7,2mln di euro, impiega oltre 18 dipendenti e coinvolge 162 aderenti. È di 36,1mld di euro il fatturato annuo (2013) prodotto dalle 5.024 imprese collettive associate, con 92mila addetti e 815.898 adesioni. La cooperazione agroalimentare è trasversalmente presente sull’intero territorio nazionale, ma il Nord detiene il primato nella produzione di ricchezza: con il 44% delle cooperative, genera l’82% del fatturato del sistema. Nell’Italia settentrionale si concentrano le cooperative più grandi, dove il fatturato medio per impresa è pari a 13,3mln di euro, contro appena 2mln del Sud. La forte localizzazione al Nord del ristretto nucleo di cooperative di maggiori dimensioni che fatturano oltre 40mln di euro contribuisce a incrementare il divario tra il Settentrione e il Meridione: sono in tutto 138 (pari al 3% del totale) le top cooperative, che generano il 64% del giro d’affari dell’intera cooperazione associata e coinvolgono il 45% degli occupati. Dall’altra parte la quota più rilevante delle cooperative agroalimentari associate (87%) ha un fatturato inferiore a 7mln di euro e contribuisce solo al 15% del giro d’affari del sistema. ‘Piccolo è bello’ vale solo dentro i grandi contenitori organizzati se, come evidenzia lo studio, si considera che le realtà di grosse dimensioni hanno segnato le migliori performance sul fatturato in periodo di crisi (2011-2013): +11% per le cooperative con fatturato oltre i 40mln di euro, +8% tra i 7 e i 40mln di euro, +4% tra i 2-7mln. Mentre è negativo il trend (-11%) delle cooperative sotto i 2mln di euro. Il ruolo della cooperazione nel sistema agroalimentare è di grande rilievo: nel 2013 a fronte di un valore della produzione agricola italiana pari a 54,7mld di euro, la cooperazione associata ha valorizzato attraverso i propri approvvigionamenti materia prima agricola per 19,7mld di euro pari al 36% del totale. La cooperazione è anche una componente importante della fase di trasformazione: il suo fatturato (36,1mld di euro) incide per il 24% sul totale dell’industria alimentare nazionale. In questo settore nel corso del triennio 2011-2013, l’analisi delle performance economiche e finanziarie evidenzia come le cooperative abbiano registrato un maggiore incremento del fatturato rispetto alle imprese di capitali (rispettivamente +9% contro +5%). I ricavi aumentano soprattutto nel settore vitivinicolo, dove le cooperative fanno meglio anche qui delle società di capitali (rispettivamente +19% su +13%). È poi da sottolineare che dove la cooperazione associata risulta più strutturata è in grado di esprimere performance di gran lunga migliori: al Sud le cooperative associate sono solo il 35%, mentre al Nord rappresentano l’85% del totale (59% al Centro).

LE FILIERE. ZOOTECNIA LA PIU’ STRUTTURATA, VITIVINICOLO AL TOP IN EUROPA

Fra i principali settori cooperativi figurano alcune eccellenze dell’agroalimentare nazionale. Il primato per fatturato generato spetta alla zootecnica da carne (9,7mld di euro di fatturato nel 2013), cui appartengono alcune imprese leader nazionali nella trasformazione di carni avicole, bovine e suine. Seguono l’ortofrutta (8,4mld di euro), specializzata nella valorizzazione di prodotto fresco e trasformato e il lattiero-caseario (6,8mld di euro), in cui sono presenti imprese del latte alimentare e nella produzione e commercializzazione dei principali formaggi Dop italiani. Infine le cooperative del vitivinicolo (4,3mld di euro) sono fra le maggiori imprese nazionali ed europee, con 5 aziende italiane sulle 7 top del settore. A queste si aggiungono le cooperative dei servizi (5,7mld di euro), che svolgono l’importante funzione di commercializzazione di mezzi tecnici e di erogazione di servizi specifici per le imprese agricole. Numeri più contenuti infine per l’olivicolo (217mln di euro), che è al primo posto per numero di adesioni, e le cooperative di conduzione e forestali (289mln).

COOPERAZIONE AGROALIMENTARE IN EUROPA. IN ITALIA IL MAGGIOR NUMERO DI IMPRESE

L’Italia è il Paese con più cooperative agroalimentari in Europa (Ue28), con una quota del 27%, mentre in termini di fatturato si attesta al 10%, dietro a Francia (24%) e Germania (19%). Come numero di soci il nostro Paese rappresenta il 14% della quota totale, la stessa percentuale della Francia e meno di Germania (23%) e Spagna (19%). I primi sette Paesi per generazione di fatturato cooperativo agroalimentare (Francia, Germania, Italia, Paesi Bassi, Spagna, Danimarca e Polonia) detengono complessivamente il 68% del totale delle imprese cooperative europee (circa 15.000) e l’82% del fatturato (oltre 284mld di euro). Nel complesso, le cooperative agroalimentari europee sono pari a 21.769 (attive in tutti gli Stati membri), realizzano un fatturato di 347,3mld di euro e vedono una partecipazione significativa di imprenditori agricoli, che in termini di adesioni superano i 6,1mln (Cogeca, 2015). Nell’ambito della Top 100 europea ci sono 9 cooperative italiane e la prima impresa (Agricola Tre Valli) si posiziona al 22° posto in classifica con circa 3,1mld di euro di fatturato nel 2013. I settori in cui operano le cooperative italiane più grandi sono diversificati e riguardano la zootecnia da carne e da latte, l’ortofrutta, il vino e la fornitura di servizi.

EXPORT: VALE IL 17% DEL FATTURATO. IN CRESCITA LE POLITICHE DI BRAND E LE DENOMINAZIONI

La cooperazione agroalimentare nel corso degli ultimi anni ha ampliato le sue vendite sui mercati internazionali raggiungendo un valore di 6mld di euro, pari al 18% del valore complessivo dell’export agroalimentare italiano. Sebbene stia progressivamente recuperando terreno, la sua propensione all’export resta ancora lievemente al di sotto di quella media del settore agroalimentare: le vendite estere della cooperazione nel 2013 incidono per il 17% su fatturato totale, contro il 21% dell’alimentare. Sono in particolare alcuni settori a contribuire in maniera più rilevante come vino e ortofrutta (rispettivamente 33% e 23%), cui si affianca il lattiero-caseario (11%). La penetrazione dei mercati internazionali è prerogativa delle imprese più strutturate: ben il 78% delle cooperative con fatturato superiore a 40mln di euro presidia i mercati esteri realizzando in media il 18% delle proprie vendite all’estero, mentre le aziende di piccole dimensioni scontano le maggiori difficoltà nell’aggredire i mercati internazionali. Solo 1/3 delle cooperative con fatturato tra 2 e 7mln di euro è attivo all’estero e per esse l’export intercetta mediamente il 5% del valore delle vendite complessive. In particolare sull’export le politiche di marca si stanno dimostrando sempre più efficaci e rappresentano i 2/3 del fatturato estero del vino (è del 48% la quota globale della cooperazione). Anche il private label si dimostra importante, assorbendo il 26% del fatturato export totale. Più rilevante l’incidenza dei prodotti a denominazione sul fatturato realizzato all’estero: nelle imprese export-oriented la quota complessiva sale infatti al 37%, con punte del 77% nel lattiero caseario e del 58% per il vitivinicolo.

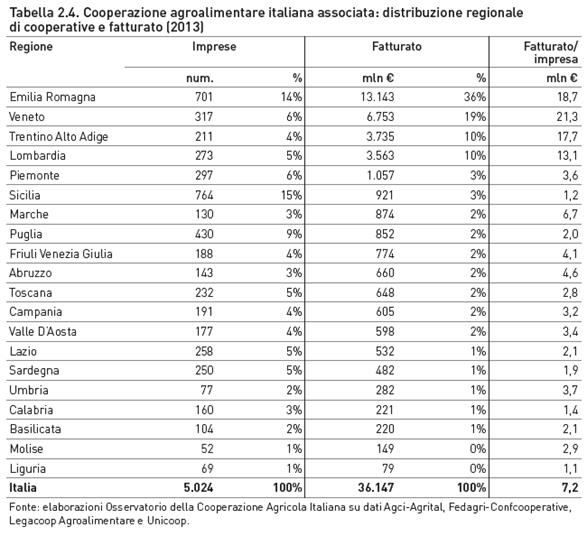

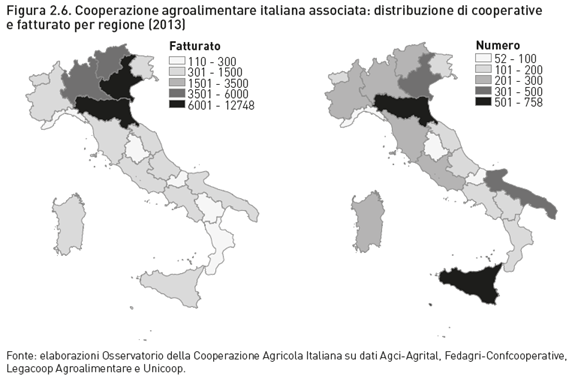

COOPERAZIONE AGROALIMENTARE, REGIONI: IN EMILIA ROMAGNA IL 36% DEL FATTURATO NAZIONALE. SICILIA E PUGLIA COMANDANO AL SUD

Al sostanziale equilibrio nella distribuzione geografica delle imprese cooperative (44% al Nord, 14% al Centro, 42% al Sud) non corrisponde egual misura nel fatturato, che attribuisce al Nord l’82% del valore, il 7% al Centro e l’11% al Sud. In particolare quattro regioni – Emilia-Romagna, Veneto, Trentino Alto Adige, Lombardia – generano il 75% del fatturato di tutta la cooperazione associata, pur essendo localizzate nel loro territorio appena il 29% delle imprese totali. La leadership nazionale (per fatturato) è saldamente detenuta dell’Emilia-Romagna con oltre 13mld di euro; seguono il Veneto (6,8mld), il Trentino Alto Adige (3,7mld) e la Lombardia (3,6mld). Più staccate Piemonte (1,1mld), Sicilia (921mln), Marche (874mln) e Puglia (852mln). La speciale classifica per regioni cambia se si guarda il numero di imprese: a comandare è la Sicilia (764 cooperative), seguita dall’Emilia Romagna (701) ed a un’altra regione del Sud, la Puglia (430). Poi Veneto (317), Piemonte (297), Lombardia (273), Lazio (258) e Sardegna (250). Tra le attività prevalenti nelle regioni leader, l’Emilia Romagna presidia un po’ tutte le filiere più importanti; in Veneto prevalgono la produzione di vino e la zootecnia, in Trentino Alto Adige l’ortofrutta e il vino, mentre la Lombardia è forte nel lattiero-caseario.